Educação financeira começa na infância!

Cada família tem uma dinâmica para lidar com receita e despesas e, muitas delas excluem os filhos das ações de planejamento financeiro, uma matéria que não se aprende na escola e que pode deixar muitos jovens despreparados para lidar com as contas no futuro.

E também no presente. Você já reparou que os adolescentes, por exemplo, são alvos fáceis do impulso de consumo, tão forte na nossa sociedade? Se eles estiverem comprometidos com o planejamento familiar, será mais fácil gerenciar as tentações minimizando uma possível incompreensão e aumentando o senso de responsabilidade de todos.

Dê mesada

A mesada ensina a criança a administrar o dinheiro. Isso evita que o jovem fique perdido quando tiver um salário pela primeira vez.

Ensine a criança a anotar seus gastos

Estimule a criança a anotar quanto gastou da mesada e se conseguiu economizar. Você estará ajudando a criar um hábito que será valioso no futuro.

Incentive a ter objetivos

A criança deve ser estimulada a ter objetivos para o dinheiro. Por exemplo, comprar uma bicicleta ou um ingresso para um parque. Quando o dinheiro for suficiente, deixe que a criança pague.

Estimule a poupança

É possível ajudar o filho com motivações bem simples, como a compra de um “cofrinho”.

Ensine a importância do consumo consciente

Não adianta ter dinheiro para comprar se não existir o bem à disposição. É preciso economizar os recursos naturais, como a água ou a energia, para o futuro.

Dê o exemplo

Não adianta falar para o filho não ser um gastador, se o pai ou a mãe se comportar como um consumidor compulsivo. Só compre algo se for realmente necessário e não por impulso. Controle-se também.

Cuidado com o shopping

Não acostume seu filho a passear no shopping e sair de lá carregado de sacolas. Prefira lugares como parques, teatros, bibliotecas. Procure passeios gratuitos ou crie brincadeiras em casa que são simples e divertidas sem nenhum custo, como um jogo em família.

Fonte: UOL Economia

Uso consciente do cartão de crédito

O cartão de crédito tem benefícios que atraem milhões de clientes, como a possibilidade de pagar uma compra em até 40 dias; a vantagem de poder parcelar itens mais caros sem juros e, claro, os programas de milhagens e benefícios, que garantem bons descontos.

Importante aliado na hora de administrar suas contas e compras, o cartão de crédito também pode representar um grande perigo para o seu planejamento financeiro. O valor de uma fatura não paga pode se transformar em uma dívida do pior tipo: a bola de neve.

Novas regras do cartão de crédito

Para combater abusos, o Banco Central alterou um regulamento que entrou em vigor em junho de 2018. As novas regras são relacionadas, especialmente, em relação ao uso do crédito rotativo e tiveram como meta a redução do impacto dos juros cobrados pelas empresas que administram os cartões de crédito. De qualquer forma, essa é uma modalidade de crédito que necessita cuidado e atenção.

De acordo com as novas regras, se você não pagar o total da sua fatura, só será possível fazer o pagamento mínimo uma única vez. Dessa forma, o saldo restante deverá ser pago em um prazo de 30 dias, ou seja, até o vencimento da próxima fatura. E, quando ela chegar, suas opções são pagar o valor total da fatura ou parcelar o saldo rotativo do cartão de crédito. Entre em contato com seu banco, ou com administradora do cartão, para ver qual é a melhor opção de parcelamento de acordo com a sua capacidade de pagamento.

Cuidado com os juros!

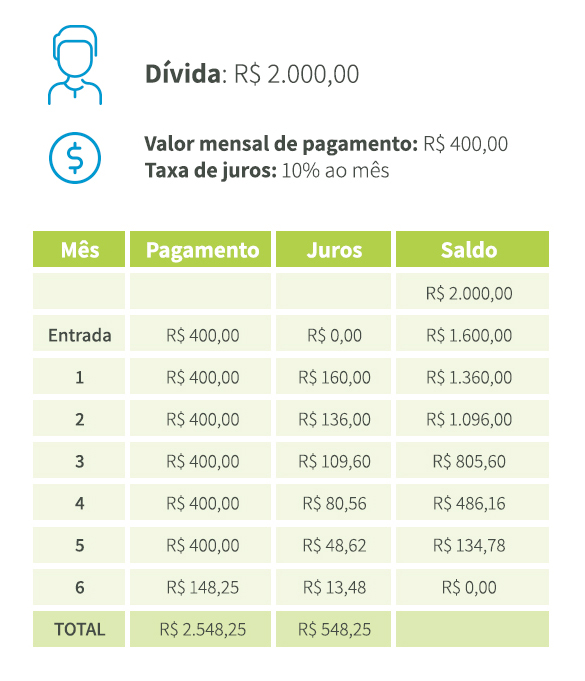

Independente do que for oferecido pelo seu banco, é importante que você perceba como a cobrança de juros pode comprometer o seu planejamento financeiro. Por exemplo: um consumidor que quer quitar uma dívida de R$ 2.000,00, negociou e está pagando R$ 400,00 ao mês com juros de 10% ao mês. Só ao final de sete meses ele terá quitado a dívida, a um custo de R$ 548,25.

Como evitar que os gastos do cartão de crédito se tornem uma dívida impagável?

No extrato do cartão aparece onde foi o gasto e a data. Porém é fácil perder o controle, uma vez que gastamos e não vemos o dinheiro sair da conta.

Em termos de psicologia econômica, ao pagar algo com o cartão de crédito, você não sente a “dor” do pagamento. É diferente do que pagar com dinheiro vivo, onde sentimos essa “dor”.

Veja como controlar suas despesas para evitar dívidas com o cartão:

O uso do cartão de crédito com sabedoria, para usufruir apenas dos benefícios, envolve tempo e dedicação para planejamento e controle dos gastos. Esse é mais um item que deve constar da sua lista de tarefas, pode ser um pouco trabalhoso, mas vale a pena.

Você já ouviu falar sobre o Ciclo da Vida Financeira?

Manter uma organização financeira é essencial para todos nós, afinal, quem não sonha em ter uma aposentadoria confortável? Para isso, a RUMOS preparou uma série de materiais para garantir que você saiba lidar com o dinheiro de forma eficiente e responsável.

E nada mais justo do que começar falando do ciclo da vida financeira. Você sabia que passamos por diferentes fases financeiras ao longo da vida? São elas a da conquista, a da estabilização e os anos dourados.

A primeira vai desde o início da vida profissional até cerca dos 35 anos. Somos jovens e, além dos estudos e carreira serem priorizados, o consumo em busca da satisfação imediata tende a ser maior, nos levando a um gasto elevado de dinheiro.

Por mais que seja uma época mais madura, com mais consciência sobre a importância da poupança, na segunda fase é quando as dívidas da fase anterior se acumulam, como financiamentos, por exemplo. Esse é o momento ideal para repensar o orçamento e reorganizar os gastos.

Nas duas primeiras fases, apesar das tentações do dia a dia e dos objetivos distintos em relação ao dinheiro, dedicar uma parcela do orçamento para poupar e investir é necessário para que você chegue à terceira fase sem muitas preocupações.

E é a partir dos 55 anos que nos aproximamos da aposentadoria com o desejo de encontrar um novo propósito na vida. Para muitos, essa é a hora de aproveitar todo o esforço financeiro feito ao longo dos anos; mas para outros, é o momento de colocar em prática o plano B: continuar trabalhando para conseguir manter o seu padrão de vida.

Identificar em qual das fases está vivendo é um ótimo exercício para avaliar, ou até iniciar, seu planejamento financeiro. A partir daí, você define quais objetivos já foram alcançados e o que é importante para você no momento, determinando as prioridades.

Você pode começar do seu jeito: anotando seus gastos em um caderno, organizando uma planilha, o importante é que você se sinta confortável ao fazer o seu controle. Depois disso, é só manter o foco na organização das suas contas para cumprir seu planejamento sem distrações no meio do caminho. Nós estamos aqui para te ajudar sempre com dicas sobre educação financeira e previdenciária.

Como planejar seus gastos?

Você sabe para onde vai seu salário no final do mês? Se a resposta for não, se prepare para uma grata surpresa: você tem mais dinheiro do que pensa. E a gente te mostra o porquê.

Pessoas que têm um bom relacionamento com as suas ¬finanças geralmente são mais saudáveis, pois passam por menos situações de preocupação, se tornando mais produtivas e de bem com a vida. Afinal, a relação dinheiro e stress é real. Quem nunca passou uma noite sem dormir, pois não sabia como pagar aquela fatura do cartão de crédito? Para não passar por situações como esta, é importante desenvolver bons hábitos em relação ao dinheiro, pois a maioria dos problemas que se dizem financeiros, na verdade, são comportamentais, de valores pessoais, ou ainda distorções lógicas e cognitivas. Quer ver só? Analise se seu “problema financeiro” seria resolvido apenas com dinheiro, ou se, mesmo que resolvido, voltaria a aparecer pouco tempo depois!

É aí que entra um bom planejamento financeiro, que exige um pouco e disciplina e consistência. Pode parecer trabalhoso e chato, mas, sem dúvida, fará uma grande diferença, e logo será parte da sua rotina diária!

Planejamento

Se você ainda não iniciou seu planejamento financeiro, a hora é agora. É importante definir muito bem seus objetivos, e lembre-se: nunca é cedo ou tarde demais. Primeiro, entenda seu comportamento financeiro, ou seja, de que maneira você lida com o seu dinheiro. Você costuma assumir uma postura de poupador ou de devedor? Esta é a questão-chave e a que determinará o sucesso, ou não, do seu planejamento financeiro.

Com esta consciência, você pode começar a definir um roteiro para alcançar seus objetivos. O primeiro passo é muito importante: comece estabelecendo objetivos dentro da sua realidade, porque diminui o risco de o seu plano se tornar muito difícil de ser alcançado e você pode acabar desistindo. Separamos três passos para um bom planejamento: (arte baseada na cartilha, colocar lado a lado).

Priorize: Defina o que é importante. Considere seu momento de vida e seus valores, assim fica mais fácil saber onde cortar custos.

Escolha: Reconheça as limitações dos seus recursos.

Discipline: Seja determinado com a organização das suas contas. Cumpra seu planejamento financeiro sem desviar da sua rota.

Depois de avaliar as suas reais possibilidades e os objetivos estipulados, você deve fazer um plano abrangente e completo que te permita atingir a condição financeira desejada (e viável). E ele deve incluir tudo o que você deseja para sua vida em longo prazo, como conquistar a casa própria, fazer aquela viagem dos sonhos, dar uma boa educação para os seus filhos, trocar de carro, ter um seguro-saúde e um plano de aposentadoria.

Seu plano também deve ser coordenado, o que significa manter o equilíbrio entre as necessidades e prioridades de curto, médio e longo prazo. Além disso, à medida que nossa vida se desenvolve, nossa rota deve ser ajustada, moldando-se às novas circunstâncias. Se já conquistamos a casa própria, podemos dedicar mais recursos para a aposentadoria ou para uma viagem, por exemplo. O planejamento deve ser flexível para se adequar às necessidades que mudam ao longo da sua vida.

Como usar uma planilha de controle de despesas

Ao realizar um planejamento financeiro, além de definir todas as despesas que terá no mês, é importante ter um local para anotá-las, assim fica mais fácil de enxergar para onde seu dinheiro está indo. Pegue papel, caneta e vamos fazer um orçamento doméstico, ou se preferir, utilize alguma tecnologia para isso.

Seja sincero consigo mesmo, anote absolutamente todas as suas despesas, por mais que você possa levar um grande susto no início. Assim, você conseguirá planejar melhor os seus gastos e definir as necessidades e prioridades. Essa é a chave que vai lhe abrir as portas para muitas oportunidades. O orçamento doméstico dará a exata dimensão de quanto você ganha, gasta, deve e, principalmente, de quanto precisa para conquistar seus sonhos. Fazer isso é fundamental para saber onde você está e onde quer chegar!

Depois isso, é importante conhecer seu fluxo de caixa, que é avaliar a movimentação do seu dinheiro ao longo do mês, do que entra e sai do seu bolso, ou seja, as suas receitas e despesas respectivamente. A diferença entre receita (entradas) e despesa (saídas) gera um resultado no final do mês que pode: Ser investido (quando a receita é maior do que as despesas) ou financiado (quando as despesas são maiores que a receita).

Conhecendo seu fluxo de caixa, é hora de definir rumos. Caso a receita seja menor do que as despesas, analise as possibilidades de reverter a situação, como cortar gastos ou buscar maneiras de ganhar renda extra.

Já quando é o contrário, o melhor negócio é estabelecer uma estratégia de investimento para aproveitar essa “sobra” e aumentar seu patrimônio nos próximos anos.

Suas finanças estão em constante movimento. Por isso, acompanhar a evolução do seu fluxo de caixa é essencial em qualquer plano de geração de riqueza. Comece listando as receitas e despesas mensais. Depois inclua aquelas que acontecem com menor frequência. Considere também receitas e despesas que possam surgir inesperadamente. E mãos à obra!

Dica de ouro: aplicativos como o Guiabolso te ajudam a controlar suas despesas. Ele se conecta com a sua conta no banco e importa a sua movimentação bancária para o seu perfil no app, categorizando os gastos e apresentando gráficos e relatórios para facilitar o gerenciamento e o controle das suas finanças. Desta forma, você só precisa inserir o que não passa pela sua conta para acompanhar tudo de perto e deixar as suas contas mais redondinhas no final do mês. Faça um teste: www.guiabolso.com.br

Cartilha Educação Financeira • 25 MB

Cartilha Educação Financeira • 25 MB