O DUPREV CD é um plano de contribuição definida, no qual os funcionários e a empresa DuPont no Brasil efetuam contribuições. O valor do benefício de aposentadoria é calculado sobre o saldo total constituído ao longo do tempo, valorizado pela rentabilidade dos investimentos.

Todos os funcionários DuPont no Brasil, contratados por prazo indeterminado e determinado, não importando o salário, nível hierárquico ou tempo de serviço.

Nesse plano, você pode escolher dois tipos de contribuição:

Refere-se a um percentual entre 1 e 12% escolhido pelo funcionário que incide mensalmente sobre o salário aplicável (salário básico mensal, sem descontos, mais o adicional de periculosidade).

A DuPont realiza contrapartidas de até 150%, por meio de contribuição complementar e variável. O percentual limite dessas contrapartidas é de 9% do salário aplicável.

o funcionário pode realizar contribuições de livre valor e periodicidade.

A DuPont faz a contrapartida, por meio de contribuição variável, de até 150% em casos de contribuição esporádica sobre o 13º salário (limitada a 9%) ou sobre o PPR (bônus anual) e prêmio de incentivo de vendas (limitada a 6%).

As demais contribuições esporádicas não contam com a contrapartida da DuPont.

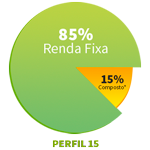

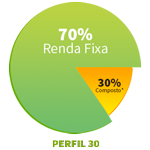

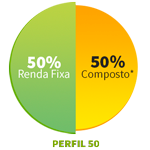

O plano DUPREV CD oferece cinco perfis de investimento, e você deve escolher um deles com base em suas preferências pessoais e tolerância ao risco.

*O Segmento Composto inclui investimentos em ações e pode incluir também outros tipos de investimentos

Confira mais informações aqui.

Os benefícios são divididos em três categorias e incluem os recursos acumulados ao longo dos anos somados à rentabilidade do fundo.

O cálculo é feito com base em 100% dos recursos acumulados pelo participante no plano, que inclui contribuições do participante, da empresa e os rendimentos, independente do tempo do participante do plano ou na empresa.

Idade mínima: 55 anos

Desligamento da empresa: obrigatório

Elegibilidade ao INSS: Não é necessária

Idade mínima: sem restrição

Desligamento da empresa: automático

Elegibilidade ao INSS: não. Os beneficiários são indicados livremente pelo participante. Não precisam ser reconhecidos pela Previdência Social.

Quem recebe: Qualquer pessoa física inscrita no plano pelo participante, formalmente, como beneficiário.

Idade mínima: não há restrição

Desligamento da empresa: não requerido

Elegibilidade ao INSS: sim. O participante deve ter direito a um benefício por invalidez ou auxílio-doença pela Previdência Social e ter a incapacidade atestada por médico credenciado da entidade.

Uma vez elegível a um benefício, você pode escolher receber um pagamento único de até 25% do seu saldo total e solicitar o restante em uma das opções a seguir de renda mensal: fixar um montante em R$ mensal, receber um percentual de 0,5% a 1,5% do saldo remanescente, ou dividir o saldo por um período fixo de 5 a 25 anos.

Para mais informações, clique aqui.

Ao se desligar da empresa, e antes de solicitar um benefício de aposentadoria, o participante terá quatro opções à sua escolha, a depender do tempo de serviço contínuo, que é contado desde a data de admissão. A causa do desligamento não interfere nas opções apresentadas.

1. Autopatrocínio (Continuar contribuindo)

2. BPD (Deixar os recursos no plano)

3. Portabilidade (Migrar os recursos para outro plano)

4. Resgate (Sacar os recursos)

1. Autopatrocínio (Continuar contribuindo)

2. Resgate (Sacar os recursos)

A opção pelo regime de tributação pode ser feita até a data da solicitação da aposentadoria ou do resgate. São dois os regimes de tributação: Regime Progressivo e Regime Regressivo.

Para mais detalhes, clique aqui para acessar o informativo de Regime de tributação.

O participante pode suspender as suas contribuições a qualquer momento, e tal suspensão não poderá exceder 5 anos. É permitido retomar as contribuições suspensas nos meses de maio e novembro de cada ano ou em outra frequência, determinada pela Sociedade, desde que devidamente aprovada pelo Conselho Deliberativo. Para suspender suas contribuições, o participante deverá informar a RUMOS por meio de um dos canais de atendimento.

A alteração do percentual de Contribuição pode ser feita nos meses de maio e novembro de cada ano ou em outra frequência, determinada pela Sociedade, desde que devidamente aprovada pelo Conselho Deliberativo.

A alteração do perfil de investimentos pode ser solicitada por qualquer participante, ativo, desligado da empresa ou aposentado, nos meses de maio e novembro de cada ano ou em outra frequência, determinada pela Sociedade, desde que devidamente aprovada pelo Conselho Deliberativo. Uma vez que o participante faça a solicitação de alteração do seu perfil, a RUMOS tem até 60 dias para efetuar a mudança.

A opção pelo regime de tributação pode ser feita até a data da solicitação da aposentadoria ou do resgate e esta escolha será caráter definitivo.

Sim, a forma de recebimento da aposentadoria ou pensão por morte pode ser alterada nos meses de maio e novembro de cada ano, podendo haver adiamento ou antecipação de até um mês nesses períodos, a critério da RUMOS.

Sim, o participante pode indicar uma ou mais pessoas físicas para serem beneficiários da sua pensão por morte e estabelecer livremente o critério de rateio da pensão entre essas pessoas, sem restrição quanto a grau de parentesco, estado civil, relação de dependência ou idade. A relação de beneficiários pode ser alterada a qualquer momento mediante requerimento formal apresentado por meio dos canais de atendimento RUMOS.

Material Explicativo • 5 MB

Material Explicativo • 5 MB