O cartão de crédito tem benefícios que atraem milhões de clientes, como a possibilidade de pagar uma compra em até 40 dias; a vantagem de poder parcelar itens mais caros sem juros e, claro, os programas de milhagens e benefícios, que garantem bons descontos.

Importante aliado na hora de administrar suas contas e compras, o cartão de crédito também pode representar um grande perigo para o seu planejamento financeiro. O valor de uma fatura não paga pode se transformar em uma dívida do pior tipo: a bola de neve.

Novas regras do cartão de crédito

Para combater abusos, o Banco Central alterou um regulamento que entrou em vigor em junho de 2018. As novas regras são relacionadas, especialmente, em relação ao uso do crédito rotativo e tiveram como meta a redução do impacto dos juros cobrados pelas empresas que administram os cartões de crédito. De qualquer forma, essa é uma modalidade de crédito que necessita cuidado e atenção.

De acordo com as novas regras, se você não pagar o total da sua fatura, só será possível fazer o pagamento mínimo uma única vez. Dessa forma, o saldo restante deverá ser pago em um prazo de 30 dias, ou seja, até o vencimento da próxima fatura. E, quando ela chegar, suas opções são pagar o valor total da fatura ou parcelar o saldo rotativo do cartão de crédito. Entre em contato com seu banco, ou com administradora do cartão, para ver qual é a melhor opção de parcelamento de acordo com a sua capacidade de pagamento.

Cuidado com os juros!

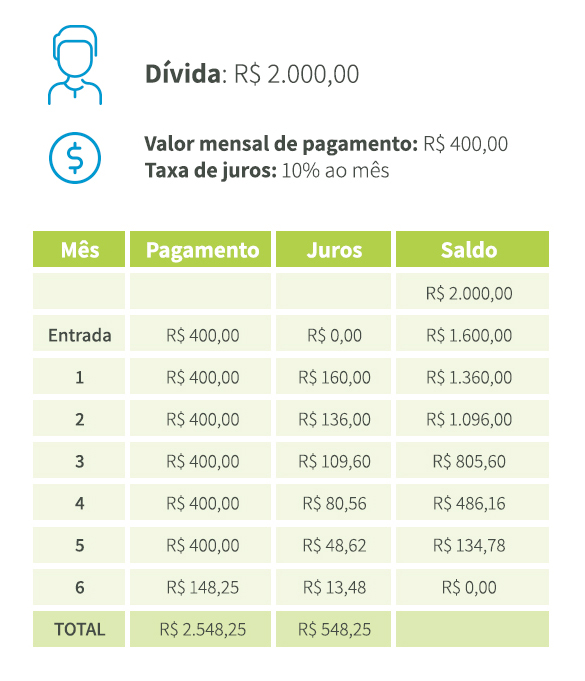

Independente do que for oferecido pelo seu banco, é importante que você perceba como a cobrança de juros pode comprometer o seu planejamento financeiro. Por exemplo: um consumidor que quer quitar uma dívida de R$ 2.000,00, negociou e está pagando R$ 400,00 ao mês com juros de 10% ao mês. Só ao final de sete meses ele terá quitado a dívida, a um custo de R$ 548,25.

Como evitar que os gastos do cartão de crédito se tornem uma dívida impagável?

No extrato do cartão aparece onde foi o gasto e a data. Porém é fácil perder o controle, uma vez que gastamos e não vemos o dinheiro sair da conta.

Em termos de psicologia econômica, ao pagar algo com o cartão de crédito, você não sente a “dor” do pagamento. É diferente do que pagar com dinheiro vivo, onde sentimos essa “dor”.

Veja como controlar suas despesas para evitar dívidas com o cartão:

O uso do cartão de crédito com sabedoria, para usufruir apenas dos benefícios, envolve tempo e dedicação para planejamento e controle dos gastos. Esse é mais um item que deve constar da sua lista de tarefas, pode ser um pouco trabalhoso, mas vale a pena.