Vivemos mais e precisamos que o dinheiro viva junto. O Global Wealth and Lifestyle Report 2025, da Julius Baer, mostra que entre 87% e 100% dos indivíduos de alta renda ao redor do mundo já tomam medidas para viver mais, e isso amplia a preocupação com a chamada longevidade financeira, a capacidade de sustentar um padrão de vida por muito mais tempo.

No Brasil esse tema se torna ainda mais urgente. O IBGE revelou que a expectativa de vida voltou a subir em 2023, alcançando 76,4 anos, e pela primeira vez teremos, a partir de 2030, mais idosos do que crianças. Esse envelhecimento acelerado se combina a uma realidade dura: os custos com saúde crescem muito acima da inflação. Segundo o índice de custos médico-hospitalares (índice VCMH/IESS disponível em https://www.iess.org.br/vcmhiess), os gastos médicos aumentaram mais de 15% em apenas um ano, contra pouco mais de 3% do IPCA. Para quem pretende viver bem por mais tempo, saúde precisa ser tratada como uma inflação à parte.

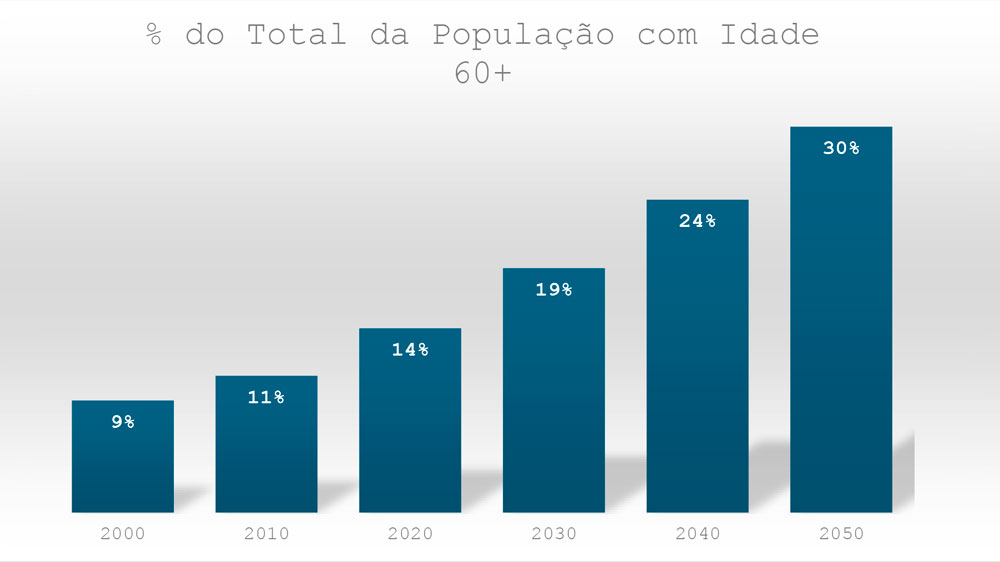

O retrato demográfico do Brasil deixa essa discussão ainda mais clara. Em 2000, apenas 9% da população tinha 60 anos ou mais. Esse número chegou a 11% em 2010 e 14% em 2020. As projeções oficiais indicam que em 2030 já serão 19%, em 2040 chegarão a 24% e, em 2050, aproximadamente 30% dos brasileiros estarão nessa faixa etária. O envelhecimento populacional em ritmo tão acelerado traz implicações profundas, como maior pressão sobre o sistema público de previdência, aumento dos custos com saúde e necessidade de renda adicional para sustentar décadas a mais de vida após a aposentadoria. Esse cenário reforça a importância de iniciar agora um planejamento financeiro de longevidade, aproveitando os benefícios da previdência privada e a disciplina de poupança de longo prazo para garantir estabilidade e qualidade de vida no futuro.

Fonte: IBGE. Elaboração própria.

O relatório da Julius Baer reforça que a longevidade não é apenas física, mas também patrimonial. Enquanto europeus e norte-americanos vêm priorizando a preservação de riqueza, na América Latina muitos investidores seguem aumentando risco e diversificação em busca de crescimento. Ao mesmo tempo, a pesquisa mostra que 28% dos latino-americanos reduziram simultaneamente gastos e investimentos, o que indica preocupação crescente com disciplina financeira. No caso do Brasil, São Paulo chama atenção: depois de figurar entre as dez cidades mais caras do mundo em 2024, caiu para a 16ª posição em 2025. Essa queda, no entanto, está ligada à desvalorização do real frente ao dólar (ou “aumento da taxa de câmbio”), pois em moeda local o custo de viver bem subiu mais de 13% no período. Ou seja, para quem ganha em reais, a longevidade financeira está cada vez mais pressionada.

É nesse ponto que a previdência privada assume papel fundamental. Em 2021, apenas 14% dos ocupados tinham um plano de previdência privada, segundo a OCDE. Essa baixa penetração contrasta com a urgência de um país que envelhece rápido e precisa de mecanismos estáveis de poupança de longo prazo. Além disso, a previdência oferece vantagens fiscais importantes, como a possibilidade de deduzir até 12% da renda tributável em PGBL e a tributação regressiva que chega a apenas 10% em aplicações de longo prazo (mais de 10 anos).

O debate global sobre longevidade mostra que o futuro não será apenas sobre acumular riqueza, mas sobre desenhar estratégias que permitam transformar essa poupança em renda vitalícia, protegendo o padrão de vida mesmo em cenários de maior expectativa de vida e inflação elevada em saúde. Viver mais é um privilégio da nossa geração. Viver bem e com segurança financeira depende de escolhas conscientes feitas hoje.

Bruno Nespoli Damasceno

Diretor Executivo – Rumos Previdência

Referências:

Report Julius Baer 2025 disponível em Julius Baer

Dados IBGE disponível em IBGE e Agência de Notícias – IBGE