A escolha da melhor opção de investimento tem relação direta com o cenário econômico. Surgem dúvidas, especialmente para quem está investindo para garantir recursos para a aposentadoria. No momento atual, a pergunta mais comum é: como agir em um cenário de juros em queda?

Se você é participante de um dos planos da RUMOS, saiba que as empresas patrocinadoras já fizeram a sua parte: uma reformulação em que passaram a oferecer até 150% de contrapartida sobre as contribuições dos funcionários, sem diferenciação por nível salarial.

A RUMOS também já reagiu à queda dos juros: sofisticou a gestão dos investimentos, com a criação de mais um perfil, contratação de consultorias especializadas, e, em breve, irá diversificá-los ainda mais, com aplicações no exterior. E você, participante? O que pode fazer?

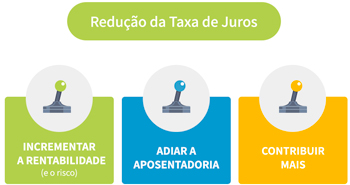

Os participantes em fase de acumulação de recursos têm três “alavancas”, ou variáveis, sob seu controle para reagir à redução das taxas de juros, que podem ser combinadas:

Incrementar a rentabilidade (e o risco)

A RUMOS oferece cinco perfis de investimentos, com graus crescentes para alocação em aplicações de maior risco (ações, por exemplo) e, portanto, de expectativa de rentabilidade também crescente.

O Perfil 30, por exemplo, que tem 30% do seu patrimônio investido em alternativas mais arriscadas, tem uma expectativa de rentabilidade, no longo prazo, maior que a do Perfil 0, que aplica 100% do patrimônio só em papéis mais seguros. Você pode, então, no próximo período de escolha, planejado para novembro de 2020, optar por um perfil mais arriscado, em busca de uma expectativa de retorno maior.

Não custa ressaltar: o que se tem é uma EXPECTATIVA de maior rentabilidade. Não há garantias. Há riscos. Você pode testar o seu grau de tolerância a esses riscos e determinar o seu perfil de investidor em Teste seu Perfil

Adiar a aposentadoria

Esta é, sem dúvida, a maneira mais poderosa de se conseguir uma boa aposentadoria. A cada ano a mais trabalhado você contribui e ganha rendimentos adicionais, além de adiar o uso dos recursos que acumulou. Quem se aposenta aos 60 anos de idade, por exemplo, seguramente consegue acumular muito mais reservas que quem pára de trabalhar aos 55 anos, e essas reservas maiores terão que durar por menos tempo, permitindo que se tenha uma aposentadoria mensal de maior valor. E quem se aposenta aos 65 anos, acumula ainda mais, e pode dividir a reserva acumulada maior por um período ainda menor, tendo um valor de aposentadoria mensal bem mais confortável.

Lembre-se: a idade de aposentadoria poderá não estar sob o seu controle. Você pode ser forçado a parar por algum infortúnio. Então, não dá para contar só com essa alternativa.

Contribuir mais

A maneira mais segura de aumentar as suas chances de ter uma aposentadoria tranquila é passar a contribuir mais para o seu plano de previdência. As empresas oferecem contrapartidas de até 150%, se você optar por fazer contribuições sobre o seu 13º salário, PPR e prêmio de incentivo de vendas, por exemplo. Você também pode aumentar o seu percentual de contribuição normal sobre o salário para até 12% e aproveitar a dedução correspondente do imposto de renda.

FIQUE ATENTO: tanto as contribuições opcionais sobre 13º, PPR e incentivo de vendas quanto o aumento do percentual da contribuição normal estarão disponíveis para escolha em novembro de 2020. A qualquer momento, no entanto, a RUMOS abre a possibilidade de contribuições esporádicas, de livre valor. Qualquer dúvida, é só entrar em contato conosco.

Alexandre Carvalho, Diretor Superintendente da RUMOS, conclui com uma recomendação para os participantes. “A melhor opção é combinar o uso dessas três alavancas. Ou seja, contribua mais para o plano, considere escolher um perfil com um risco um pouco maior, coerente com o seu perfil de investidor e, se possível, adie a sua aposentadoria”, enfatiza Alexandre.